Legea pentru plata pensiilor private ține prima pagină de câteva zile deja. Interesul este major, având în vedere că în sistem pearticipă peste 9 milioane de oameni, dintre care 8,3 milioane au conturi cu contribuție obligatorie, defalcată din cei 25% din salariul brut care merge către sistemul de asigurărilor sociale (CAS).

AICI Legea privind plata pensiilor private

Reprezentanții administratorilor de fonduri de pensii au oferit astăzi primele explicații largi cu referire la schimbări. Ne vom opri la ce te interesează mai mult, anume cele două modalități în care vei putea încasa banii strânși în contul de pensie privată (Pilonul II sau Pilonul III) atunci când va veni timpul. Amintim că, în prezent, cele două modalități disponibile sunt plata în tranșă unică sau plata eșalonată pe maximum 5 ani. Dacă legea nouă va fi adoptată situația se schimbă masiv. În imagini reprezentanții Asociației pentru Pensii Administrate Privat (APAPR).

Așadar, primul lucru pe care trebuie să îl știi este că nu mai poți retrage direct decât maximum 25% din suma acumulată. După ce ai retras cei 25%, dacă asta dorești pentru că nu e obligatoriu, suma rămasă va fi plătită eșalonat. Aici ai două variante.

Prima variantă, care va fi de departe și cea mai utilizată, întrucât, așa cum veți vedea, a doua opțiune este dedicată celor cu foarte mulți bani în conturi, adică unei minorități, este plata programată. Aceasta înseamnă că vei primi lunar echivalentul pensiei minime pe țară (1281 de lei în prezent, însă ea se ajustează periodic), până când se acoperă toată suma pe care ai strâns-o în cont. Condiția este ca perioada de plată să nu depășească 10 ani, dacă a depășit 10 ani, ultim plată va fi egală cu suma rămasă în cont.

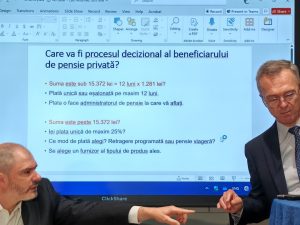

Dacă ai o sumă mai mică decât pensia minimă pe un an (1281X12 adică 13.572 în acest moment) poți retrage toți banii într-o tranșă. Dacă nu, se aplică principiul enunțat mai sus. De menționat că, dacă beneficiarul nu apucă să încaseze toată pensia pentru că moare, moștenitorii au dreptul să încaseze integral suma rămasă.

A doua variantă este pensia viageră. În acest caz, beneficiarul poate opta săm aducă la un loc mai multe tipuri de economii (pensie plion 2, pensie pilon 3, depozite bancare) și să formeze un cont unic în baza căruia să stabilească ce sumă vrea să primească lunar. Condiția este, însă, ca perioada de plată să nu fie mai mică de 10 ani, ceea ce înseamnă că această opțiune este pentru cei cu economii substanțiale, deci pentru o minoritate. Mai mult, este important de precizat că în acest caz dreptul la moștenire se pierde.